Aunque en México hay más de 11 mil constructoras, Ingenieros Civiles Asociados (ICA) no tiene comparación, ni en su historia de éxitos ni en el el tamaño de su crisis.

Basta conocer un poco la Ciudad de México y otros ciudades de la república para ver las huellas de ICA, cuya vida comenzó en 1947, cuando la situación de caída económica de Estados Unidos permitió a México catapultarse como un país que tenía ante sí el reto de entrar en una etapa de industrialización y construcción para atender el notable crecimiento de la mancha urbana. Bernardo Quintana y 18 ingenieros crearon entonces la empresa con 100 mil pesos como capital de inicio.

El 4 de julio de ese año se firmaron las escrituras ante notario y el 14 de ese mismo mes se ganó la licitación para construir el emblemático Multifamiliar Miguel Alemán, precursor del hábitat vertical en la Ciudad de México. Fue el inicio de obras colosales como las líneas 1, 3, 7, 9 y 12 del Sistema de Transporte Colectivo (STC) Metro; la Villa Olímpica en la zona de Tlalpan; la Basílica de Guadalupe (1976), el Papalote Museo del Niño (1993) o como el proyecto hidroeléctrico La Yesca, considerado el segundo más grande en el mundo.

ICA tuvo sus años de mayor crecimiento entre 2004 y 2011, cuando su valor pasó de 432 millones de pesos a tres mil 468 millones a julio de 2007; sin embargo, la crisis de 2008 hizo que su valor cayera a 528 millones de dólares, y al cierre de ese periodo llegó a 787 millones de pesos.

La empresa que también edificó el emblemático Estadio Azteca, el Palacio de los Deportes, el MUAC y la controvertida Autopista del Sol -que la constructora reconoció en 2013 como falta de planeación, recursos limitados y tiempo- actualmente enfrenta la crisis más grande registrada en su historia.

La crisis y sus causas

Uno de las manifestaciones principales de la crisis se dio el pasado 25 de enero, cuando el corporativo incumplió con el pago de intereses por aproximadamente seis millones de dólares, correspondientes a un cupón de 8.37% con bono de vencimiento a 2017, moratoria que influyó notablemente en el valor de sus acciones.

Sin embargo, desde 2015 la empresa vio uno de los mayores peligros, e intentó equilibrar sus ingresos en 50% a través de su cartera exterior y, el resto, a través de obras nacionales, pero actualmente el 30% tiene su origen en obras en otros países.

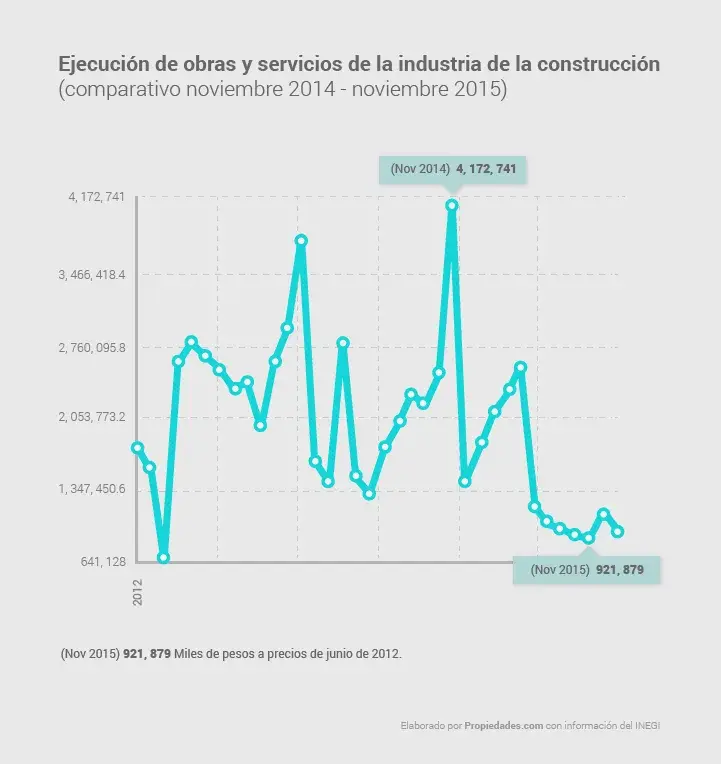

Según analistas, las deudas de ICA rondan actualmente los 57 mil 929 millones de pesos, con un déficit de 7 mil 200 millones de pesos en su valor de capitalización, tan solo hasta 2015, además de una drástica caída en sus papeles (ver la siguiente gráfica). En lo que va de la presente administración, la empresa ha obtenido contratos por 43 mil millones de pesos, mientras que Higa ha acumulado 60 mil millones de pesos para el mismo lapso.

Otra arista que empuja la marejada es que la constructora presenta alta dependencia de los proyectos de infraestructura pública. Ello se debe en parte a una reducción de 124 mil 687 millones de pesos en el presupuesto de inversión física gubernamental para 2016, ya que se aprobó una bolsa de 717 mil 575 millones de pesos, 17.4% menos de lo aprobado en el Presupuesto de Egresos de la Federación en 2014.

¿Tiempos políticos?

Según los reportes periodísticos, la compañía constructora mexicana con sus casi siete décadas en la industria de la construcción mexicana ha permanecido también cerca del poder. Sin embargo, los tiempos en que su fundador, Bernardo Quintana Isaac, era recibido regularmente por el presidente Felipe Calderón han cambiado notablemente. Mientras que en este sexenio 130 proyectos en diversos continentes, Alonso Quintana Kawage, el hijo del fundador, a finales del sexenio anterior contaba solo con 12 proyectos carreteros, y había realizado 13 proyectos en terminales de vías aéreas.

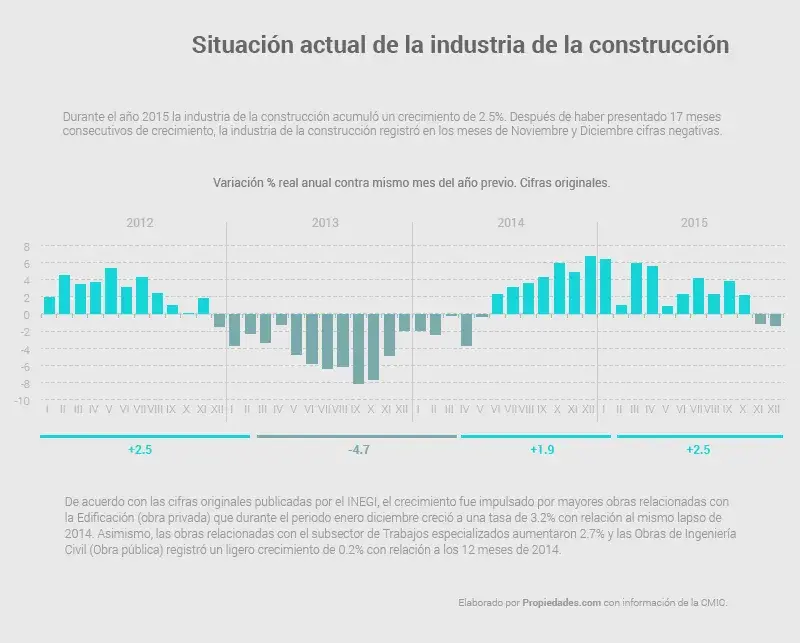

Pero aunado al efecto de las crisis hipotecarias de Estados Unidos y que tuvieron efecto también en nuestro país, de 2013 a 2016 la constructora ha enfrentado varios escenarios adversos, como la contracción en el ritmo de crecimiento del sector construcción (ver la siguiente gráfica), una reducción del gasto público, el aumento del dólar, aunado todo ello al daño mediático por la fallida construcción de la Línea 12, retrasos en ejecución de obras, y además, no ha ganado ninguna obra de trascendencia como sucedió en el gobierno anterior, salvo los caminos de acceso al Nuevo Aeropuerto de la Ciudad de México (NAICM) mediante invitación restringida a tres participantes, contrato que ayudó a sus acciones a ganar 5% de su valor en una sola sesión.

En el caso del Acueducto de Monterrey VI, el recién electo mandatario estatal Jaime Rodríguez, El Bronco, en diversas entrevistas dijo que era partidario de echar abajo todo el proyecto en el que también postuló ICA. Sin embargo, el proyecto siguió y finalmente fue beneficiado Grupo Higa; así las cosas, ICA tuvo una pérdida de 2 mil 478 millones de pesos en 2014.

El desastre financiero visto desde afuera

El 2 de diciembre de 2015, las agencias Standard & Poor’s y Moody’s rebajaron la calificación de ICA al pasar de CCC+ a CC y de las notas senior no garantizadas por la firma, de CCC a C, mientras que la segunda calificadora redujo la calificación del corporativo de B3 a Caa3. La perspectiva de la calificación, que se refiere a la capacidad de la empresa de pagar su deuda, fue colocada en aquel momento en perspectiva negativa. A punto de concluir 2015, la calificadora Standard & Poor’s bajó la calificación del corporativo mexicano de CC a D, además de la calificación de las notas senior no garantizadas con vencimiento en 2017, 2021 y 2024.

Por su parte, el New York Stock Exchange (NYSE) informó a ICA que sus American Depositary Shares (ADS) serían suspendidas durante seis meses de no cumplir con las normas de cotización vigentes en ese mercado estadounidense.

En tanto, los bancos FTI Consulting y Rothschild, sus acreedores, tienen como prioridad la reestructura de su abultada deuda en dólares, en tanto buscarían bajar costos y realizar un plan de recorte drástico que contempla, al menos, mil puestos de trabajo.

A pesar que los títulos de la empresa sorprendieron en la sesión bursátil en el mercado local de valores mexicanos con un alza de 15.70% hace unos días, en la Bolsa de Nueva York (NYSE) “ya no se encuentra en cumplimiento con las normas de cotización” del mercado norteamericano.

Durante el último trimestre reportado por ICA, las operaciones de reciclaje de capital generaron recursos por mil 915 millones de pesos, los cuales incluyeron la venta de la participación de OMA y otros activos inmobiliarios. Los recursos suman en el año cinco mil 35 millones de pesos con lo generado en la primera mitad de 2015.

El mercado cautivo de las constructoras

Pese a que ICA es una empresa con casi 70 años y que ha realizado la mayor parte de las obras del país, como carreteras, aeropuertos, presas o hidroeléctricas, además de que se le considera una escuela en el aspecto técnico, otras empresas como OHL han levantado la mano para sucederla.

Tal es el caso del proceso para la construcción y operación del Viaducto La Raza-Indios Verdes-Santa Clara, el cual se declaró desierto, aunque la empresa portuguesa Mota Engil Engenharia fue finalista y entre los interesados estaba China Harbour Engineering México, al lanzarse de nuevo la licitación, OHL México manifestó su interés por adjudicarse la obra, que implicará una inversión superior a los 6,000 millones de pesos, costo similar al monto de la construcción de la defectuosa L12.

En temas ferroviarios y aeroportuarios, aunque se destaca la participación de las españolas Isolux, Aldesem o Acciona, analistas coinciden en que empresas como la mencionada OHL, Carso, IDEAL y Pinfra podrían ganarle terreno a la mexicana en el mercado de la construcción, en caso de que no mejorase el panorama en sus finanzas.

Cabe señalar que aunque ICA es la constructora más grande de México en activos, es también la de menor valor en la Bolsa, con un valor de capitalización de 476 millones de dólares que equivale a 0.2 veces el valor de OHL México por la misma crisis, por ejemplo.

Paliativos para disminuir apalancamiento

Al 23 de junio 2015, ICA mantuvo una estrategia para reducir su nivel de apalancamiento, y se asoció con la canadiense CDPQ para crear una empresa conjunta que posee la concesión de cuatro carreteras y autopistas, con lo cual ICA mantuvo 51% de la empresa y CDPQ el 49%. Así obtuvo 3,014 millones de pesos, los cuales fueron usados para pagar deuda corporativa de corto plazo.

Aunque el tema del apalancamiento es uno de las preocupaciones entre los inversores, las acciones reaccionaron positivamente al acuerdo, con un avance de 3,42% aunque a la empresa aún le queda mucho por hacer al respecto, según los analistas.

Al término de 2015, ICA ya venía con una cartera de proyectos en construcción por 43 mil 921 millones de pesos, que incluían trabajos en dos refinerías de Pemex y dos carreteras en Oaxaca, pero la empresa ha sido castigada por el mismo elevado apalancamiento, el cual es 7.6 veces su deuda neta a flujo de operación, aunada a sus dificultades para el cobro de pagos pendientes con los diferentes niveles de gobierno, como lo fue la complicación en la L12 y el poco flujo de efectivo por la construcción de la hidroeléctrica La Yesca.

Ya desde el 29 de noviembre de 2015, analistas preveían que este alto nivel de apalancamiento iba a traer un alto riesgo a sus acciones; los más optimistas decían que para 2016 la acción estaría en 8.20 pesos, lo que no ha ocurrido hasta el momento.

Los posibles caminos

Para salir de la tormenta, ICA tiene como opciones la venta de activos, la entrada a un concurso mercantil o permanecer en el mercado con una contracción; en cualquier caso, se avecina una decisión difícil para la empresa.

La venta de activos es importante para recuperar la salud financiera del corporativo mexicano. Su liquidez se encuentra en juego, pero el tiempo se agota para lograr una reestructura, aunque, como se señaló líneas arriba, el aumento del dólar ha impedido que, con la venta de activos, se cuente con el flujo suficiente para enfrentar dicha coyuntura y contrarrestar esta falta de capitales.

Cabe mencionar que ICA cuenta con valiosos activos para hacer frente a sus compromisos financieros, pues participa en 10 empresas: ICA Servicios, ICA Fluor, Vive ICA, San Martín, Rodio Kronsa, Facchina, PRET, Los Portales, ACTICA y OMA. Sin embargo, las dos empresas que mantienen la confianza de los inversionistas son OMA e ICA Fluor.

Con los recursos generados por la venta de 2.9% de OMA, redujeron la exposición que se tiene en dólares, lo cual le ha dado cierto flujo para reducir una parte de su deuda; sin embargo, todavía no han sido suficientes para revertirla.

Analistas esperan que la empresa no prosiga con la venta de más activos de OMA, ya que es un negocio que mantiene una tendencia de crecimiento y que puede generar recursos en el largo plazo, aunque comprenden que es parte de los activos más apetitosos para el mercado.

Por otra parte, los ingresos del segmento de aeropuertos crecieron 8% con un margen de 51.7%, derivado del aumento en los ingresos aeronáuticos y no aeronáuticos de 16% y 30%, respectivamente, lo cuales se vieron opacados por sus ingresos de construcción, que tienen una tendencia a la baja. Como dato que abona la valía de este segmento, el volumen de tráfico de pasajeros se incrementó 16%, reportando un aumento en los 13 aeropuertos que operan. El negocio de OMA con los aeropuertos, consideran analistas, es rentable y no tienen gastos importantes, mientras que sigan recibiendo tráfico de pasajeros y, al parecer, este seguirá incrementándose durante todo el año.

Hace un mes, ICA Fluor anunció un acuerdo con Pemex Transformación Industrial para la implementación de los servicios de ingeniería de detalle, procuración y construcción del proyecto de diesel limpio en la refinería Madero de Tamaulipas, con una inversión de mil millones de dólares, la cual sería buena para ICA, la terminaría en 2018.

Respecto a la posibilidad de concurso mercantil, pueden ingresar en general los comerciantes, personas físicas y sociedades constituidas según leyes mercantiles, extranjeras, agencias o sucursales de las firmas, así como empresas paraestatales y de participación estatal si están constituidas como sociedades mercantiles, lo cual sería una posibilidad para ICA.

Dentro de las ventajas que otorga este proceso se encuentra la posibilidad de reestructurarse y mantener su operación, incluso obtener nuevos créditos que permitan tener liquidez durante la tramitación del concurso mercantil, en un contexto jurisdiccional transparente, que aportaría seguridad y certidumbre a los inversores.

Breve respiro

Analistas prevén que pese a la crisis, ICA se mantendrá en la operación y adquisición de otros activos de infraestructura de carreteras y autopistas en México y continuará siendo responsable de la operación y mantenimiento de varias carreteras importantes en el país.

A finales del año pasado, la firma también vendió su participación de 49% en Proactiva Medio Ambiente México, empresa que ofrece servicios relacionados con medio ambiente, gestión integral del agua y residuos tóxicos. Dicha operación fue por mil 240 millones de pesos que le permitió cierta solvencia.

Apenas hace tres días, su subsidiaria Covimsa firmó un acuerdo con el CKD Fomento a la Energía e Infraestructura de México para obtener un crédito convertible por un monto de 750 millones de pesos para concluir el proyecto carretero autopista Palmillas - Apaseo El Grande, en Querétaro y Guanajuato-, la cual se encuentra concedida por 30 años a la subsidiaria Autovía Querétaro, que se ocuparía de su construcción, operación, explotación, conservación y mantenimiento.

Tan solo al 9 de febrero, la acción de la compañía logró un repunte de 5%, al quedar en 4.41 pesos por papel que cotiza en la bolsa mexicana con la acción anterior, y unos días antes, sus papeles quedaron suspendidos a las 13:46 horas del lunes 8, después que reportara un alza de 15.7% para ubicarse en 4.20 pesos por acción, siendo este su último hecho de la jornada.

En prospectiva

Se prevé que continúe su expansión hacia fuera de México para continuar con sus activos, podría darse una reducción en su participación en el mercado, dadas las condiciones y los últimos reportes de obras adjudicadas para obra en el Gobierno Federal.

Sin embargo, también debe tomarse en cuenta que los recursos del Gobierno Federal para obras de gran infraestructura no han fluido desde hace tres años en la forma en que esperaban los mercados, situación que la propia CMIC ha sustentado con una contracción en el mercado constructor que se acentúa en el último tramo de 2015.

Esta tormenta perfecta también tiene su toque político, ya que la empresa no ha sido tan beneficiada como lo fue en el sexenio pasado, y en parte explicado por un cambio político en el gobierno (al asumir el PRI el poder y cambios en los gobiernos estatales, como el caso de Monterrey).

Finalmente, ya se menciona en medios la salida de gente con expertise de la firma, como el caso de Carlos Méndez Bueno, quien ha fungido como uno de los líderes operativos durante varios años, quien, afirman, pronto se colocará en otra empresa, además de varios otros ingenieros civiles, lo que podría agrandar la crisis.

Texto: Mario Vázquez Barrios

Fotos: Palacio de los deportes y Estadio Azteca: Wikimedia Commons.

Fuentes: El Economista, El Financiero, Forbes, CMIC, Monitor Económico de Baja California, INEGI y El Universal