Todos alguna vez hicimos un dibujo similar al de la portada. Cuando un infante dibuja una casa, por lo general retoma elementos de lo que entendemos como un hogar: un par de ventanas, una puerta, quizá un remedo de jardines y aquello se apega poco a la casa en la que vivimos realmente.

El espacio que ocupa nuestro hogar, la forma geométrica de su terreno (que rara vez es una figura perfecta), sus características y usos componen aquello que llamamos catastro.

Los catastros son censos o padrones que proporcionan información sobre el espacio que constituye el territorio general de las ciudades, pueblos y asentamientos humanos organizados.

Cada entidad del territorio nacional cuenta con una Ley de Catastro particular que regula el estudio y actualización del inventario catastral mediante el trabajo del Instituto del Catastro Regional. A pesar de la existencia de este instituto, el principal responsable del catastro de cada estado es su gobernador.

El catastro incluye las características más importantes de los lugares que habitamos: su situación jurídica, legal, constructiva, tiempo de vida, ubicación, tamaño, algunas características del inmueble, el costo aproximado y estadísticas generales de la zona en la que está construido. El catastro es información pública y cualquier propiedad regularizada en el país cuenta con ella.

¿Para qué se usa?

El catastro tiene diversos usos sujetos a la persona o entidad que lo refiere.

- Al Gobierno y a Hacienda les sirve para determinar los impuestos a pagar de cada inmueble.

- A los compradores de vivienda les es útil para conocer las características generales de la propiedad de su interés.

- A los dueños de los inmuebles, para conocer el valor estimado de su propiedad y sus características registradas.

¿Qué datos contiene?

- Código catastral

- Geométrica del terreno

- Tipo de uso

- Número de niveles

- Relación entre construcción y área libre

Historia del Catastro en México

Las historia del catastro va casi a la par de lo que consideramos nuestro país y, al igual que éste, es un drama de proporciones telenovelescas.Las civilizaciones más antiguas en la historia de la humanidad reprodujeron versiones primitivas del catastro cuyas funciones eran similares a las que conocemos en la actualidad. Romanos, babilonios, griegos, e incluso las civilizaciones mesoamericanas utilizaron conceptos parecidos para recolectar tributos entre sus habitantes.

En la época prehispánica los aztecas desarrollaron un sistema de mapas cartográficos basados en la información de cada tipo de propiedad. Su utilidad fue un modo de catastro primitivo. En su mayoría las tierras eran comunitarias y se nombraban según a quién iba dirigido el tributo que pagaban.

Las Teopantlalli iban destinadas a la manutención de los sacerdotes, las Tlatocatlalli a los gastos del palacio, las Tecpantlalli a los servidores del palacio, las Tecuhtlatoque al pago del servicio de los jueces, las Michimalli a abastecer a los guerreros en campaña militar y las Yotlalli, a tierras obtenidas como botín en guerras.

Más tarde, aquella historia de las civilizaciones mesoamericanas terminó con la conquista de la Corona española. El dominio de las tierras fue posible hasta que se repartieron, lo que comenzó con un documento pontificio expedido por el papa español Alejandro VI, quien, en 1493, mediante la “bula”, oficializó la posesión del territorio de las denominadas Indias Occidentales. Como era de esperarse, los beneficios eclesiásticos se impondrían al igual que la religión cristiana sobre los grupos indígenas que concebían el tributo a dioses un tanto distintos.

A partir de entonces, el manejo legal de las tierras era concedido por el soberano español mediante un documento denominado “merced”. En 1527 se instauró la Audiencia Real de México, cuya finalidad era la cobranza de impuestos y el manejo de las cuestiones hacendarias. Este modo de posesión estaba gobernado en su mayor parte por un ejercicio de camaradería.

Dos tipos de propiedad surgieron a costa de este funcionamiento: la privada, que comprendía grandes extensiones de tierra ocupadas por particulares llamadas haciendas, y otras pequeñas, con usos comunales, destinadas a los grupos indígenas.

Las privadas fueron obtenidas sobre todo por el clero, lo que a la larga causó la monopolización de la tierra e insuficiencia en la recaudación de impuestos. Obviamente la situación se hizo insostenible posteriormente.

En 1535 el rey Carlos V prohibió esta práctica mediante una Cédula Real. Durante la colonia la injusta repartición de tierras siempre significó un constante problema en cuanto a la recaudación de impuestos. Esta situación fue uno de los motivos que ocasionaron más adelante la guerra de Independencia.

Tras la Independencia, el nuevo país –aún en búsqueda de una identidad propia– sufrió los estragos de los conflictos que diezmaron a la población. En 1821 se dictó la protección de los grandes latifundios civiles y eclesiásticos. Los conflictos bélicos hicieron que fuese urgente la repoblación del país y la Junta Constituyente creó la provincia del Istmo cuya finalidad era repartir las tierras baldías entre tres grupos distintos.

El primero correspondía a los ex militares e individuos que hubiesen prestado sus servicios a la nación; el segundo, a capitalistas nacionales y extranjeros y; finalmente, el tercero, a aquellos que carecían de propiedad alguna. Para legalizar la repartición en 1823 se promulgó la Ley sobre Ocupación y Enajenación de Terrenos Baldíos.

En 1836 se instauró la contribución de 2 pesos al millar para todas las fincas urbanas, y dos años después, para las rurales.

Así es, uno de los primeros impuestos consistió en el pago de 2 pesos.

Hasta 1843 se elaboró un avalúo de las fincas en el territorio nacional. Durante el gobierno juarista se instauró la medición con el sistema métrico decimal de las tierras y la división de sus usos en dos grandes formas: riego y potencial. Las medidas y uso de las tierras serían reguladas por el Ministerio de Justicia, Fomento e Instrucción a partir de 1862.

Todo se estropeó con la intervención francesa. Como resultado del extranjerismo se propusieron la Ley sobre Terrenos de Comunidad y Repartimiento y la Ley Agraria del Imperio que proponían la repartición de tierras de riego cuya idea era distribuir con base en los principios juaristas, pero tampoco se llevaron a cabo.

Tras el intervencionismo con la República restaurada, durante el mandato de Manuel González en 1883 se decretó la Ley sobre Deslinde de Terrenos y Colonización, que buscó integrar a la vida económica los terrenos sin uso al ser vendidos a particulares.

Ese mismo año se creó la Dirección General de Estadística, cuya finalidad era el desarrollo de censos para la obtención de cifras estadísticas de población y catastro nacional. Las bases legales debidamente establecidas al respecto estaban contenidas en la Ley Especial de Catastro y su reglamento, que incluso contenía la medición de los planos municipales y de las propiedades particulares.

En el siglo XX el movimiento agrario retomó auge, y en 1902 el Gran Registro de la Propiedad insistió en la clasificación de los terrenos por uso de suelo.

Para 1914 el presidente Venustiano Carranza decretó el proyecto de la Ley Agraria con la finalidad de fijar las bases de conformación del catastro. Durante este periodo imperó la idea de repartición de tierras a los núcleos agrarios.

Con la creación de la tercera Constitución Política en 1917 finalmente se establecieron las reglas de propiedad de tierra de la nación y se creó la figura del ejido. Desde entonces la concepción de catastro se ha buscado agilizar y modernizar con el uso de instrumentos tecnológicos como los satélites.

Así, se proyecta la diagonal del terreno haciendo uso de imágenes satelitales y aparatos especializados topográficos. Sin embargo, dado su uso e importancia, el catastro sigue siendo un término de nula popularidad entre los habitantes de casi todo el mundo.

La situación actual del catastro

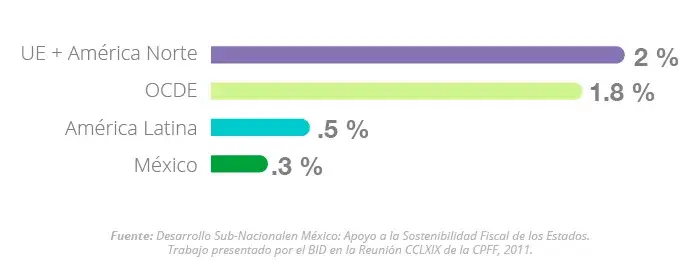

México tiene una de las recaudaciones del impuesto predial más bajas de los países miembros de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), con apenas 0.3% del Producto Interno Bruto (PIB), mientras que en países europeos y Estados Unidos el promedio es de 2.0, en América Latina, de 0.5% y en los países de la OCDE, de 1.8%. Otras naciones de América Latina, como Chile, Colombia, Uruguay, Argentina, Panamá, Costa Rica y Brasil, están por encima del ingreso mexicano.

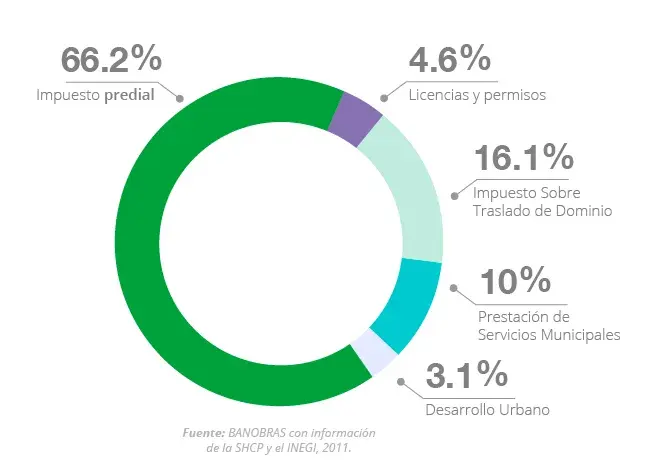

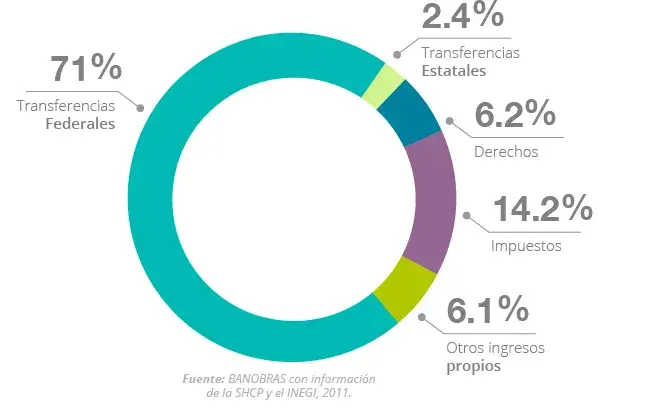

En los municipios, el predial es el impuesto por excelencia, ya que con él se recauda el 66.2% de los recursos propios de los municipios en México, aunque los municipios son mayoritariamente dependientes de los ingresos de carácter federal, ya que estos representan 71.1% del total de sus ingresos.

Al tratarse del pago de un tributo, hay casos de reacción de la población ante actualizaciones del catastro y, por ende, subidas en el impuesto predial. Por ejemplo, en algunos municipios del país, incluso en la capital, se realizan vuelos con avienes equipados con sistemas de fotogrametría, y ha resultado varias veces que una lona o una lámina que se usa como cochera, por ejemplo, se interpreta como construcción, por lo que en el monto del recibo del predial le ha llegado a algunos muy alto... Existen distintos ejemplos donde se han desatado una ola de juicios de amparo por cobros excesivos de este tributo.

¿Cómo obtener un catastro?

Utiliza la herramienta para consultar el catastro en Propiedades.com, cuya búsqueda se realiza tecleando la dirección del inmueble que buscas. O bien, consúltalo en la Oficina Virtual del Catastro, de la Secretaría de Finanzas de la Ciudad de México.

Texto: Diego Pérez

Revisión técnica: Leonardo González